Todos queremos ter mais dinheiro. Para ter mais liberdade de escolha, mais conforto, mais descanso e tranquilidade financeira. O verbo poupar está sempre na ponta da língua no nosso dia a dia. É poupar no supermercado, nos combustíveis e nos gastos em geral. Aliás, basta um produto mencionar a palavra poupança que dá logo uma sensação de boa escolha. Fazer uma boa gestão do orçamento mensal é essencial para ter as finanças equilibradas, mas por mais que se consiga poupar nos gastos, há mínimos que não temos como evitar, fazendo-se verdadeiros malabarismos financeiros. E isso custa dinheiro.

Neste artigo preparado para o idealista/news, as especialistas do Contas €m Dia explicam o outro lado esquecido da poupança: ter mais que uma fonte de rendimento.

A grande maioria das pessoas vive da sua fonte principal de rendimento: o seu trabalho, o seu emprego. Somos ensinados que o natural é canalizar toda a energia, conhecimento e tempo numa única fonte de rendimento. Depois de um ano e meio de pandemia, a importância de ter mais que uma fonte de rendimento ficou reforçada, já que tantas famílias perderam o seu trabalho ou viram reduzidos os salários, por força das circunstâncias.

Ter uma fonte de rendimento extra: como?

As especialistas do Contas €m Dia sugerem o desafio de criar, nos próximos meses, uma fonte de rendimento extra de “apenas” 100 euros por mês. Pode ser algo diferente da tua área profissional ou em outra área que tenhas gosto. Petsitting, explicações, traduções, registar-se com freelancer no Fiverr, ou mesmo vender itens que já não usas. Toda a gente tem um hobbie/talento escondido que poderá ter o potencial de ser remunerado. Por norma subestimamos o poder que pequenas ações fazem no longo prazo. A mesma coisa aplica-se ao dinheiro.

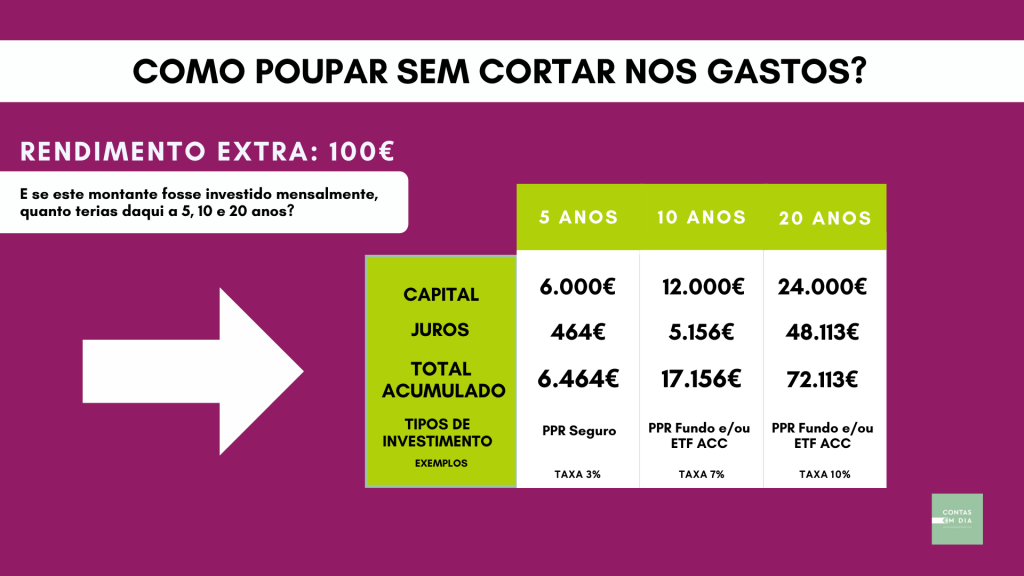

Vejamos um exemplo em que 100 euros de poupança são reforçados mensalmente numa aplicação em que beneficies de juro composto, como é por exemplo um PPR.