Comprar casa requer planeamento financeiro para se conseguir fazer face aos encargos iniciais inerentes à compra de um imóvel. Afinal, não é só pensar no valor da prestação do crédito habitação. Há todo um conjunto de taxas, comissões e impostos a que não podemos fugir. Explicamos tudo neste artigo com a ajuda de especialistas em finanças pessoais.

O mercado imobiliário em Portugal continua dinâmico, no atual contexto de pandemia, havendo já mais transações que antes da Covid-19 e, apesar dos preços das casas em alta, os portugueses continuam a comprar casa. E isso mesmo também se vê nos dados mais recentes do Banco de Portugal, que mostram um aumento de concessão de novo crédito habitação de 1,5% comparando com o montante registado em julho de 2020.

Os financiamentos a 100% de crédito habitação fazem parte do passado e desde julho 2018 o BdP tem estipulado que os bancos financiem no máximo 90% do menor valor entre o preço de aquisição do imóvel e o valor de avaliação.

Estes são os custos no momento de comprar casa

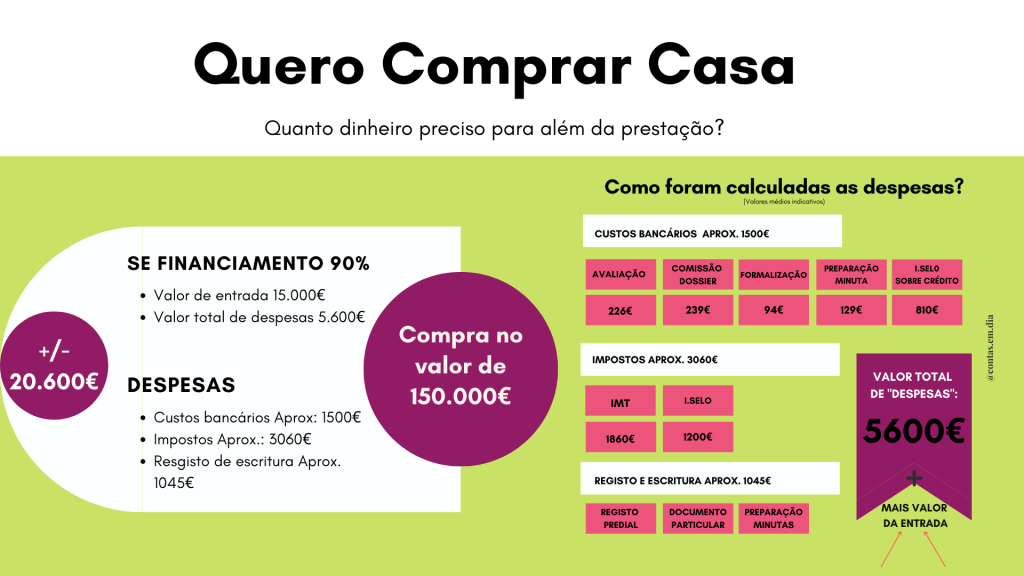

- A fatia maior será para a entrada, tal como recorda a equipa do Contas €m Dia, neste artigo preparado para o idealista/news, esclarecendo que os 10% mínimos exigidos de entrada para habitação própria permanente devem ter origem em capitais próprios, ou seja, poupança. É um erro pedir financiamento para fazer face a este valor. Isso pode inviabilizar todo o processo de aprovação de crédito. Caso a compra seja para habitação secundária o valor mínimo de entrada são 20%.

- Outro aspeto a ter em atenção são os impostos. Através do Simulador de IMT e IS | APEMIP – Associação dos Profissionais e Empresas de Mediação Imobiliária de Portugal é possível e fazer o cálculo do imposto municipal sobre a transmissão onerosa de imóveis (IMT) e imposto de selo.

- As comissões bancárias são os valores em que é possível encontrar alguma diferença, uma vez que cada banco tem o seu preçário relativamente aos custos de avaliação imóvel, abertura de dossier de crédito entre outros custos.

- Para a escritura também existem diferenças de preço e é possível poupar centenas de euros, pois não é obrigatório fazer a escritura onde o banco lhe propõe. Entre notários, conservatórias (Casa Pronta) ou documento particular autenticado, é possível escolher o que for melhor para o momento.

Fica como referência que o custo do procedimento na conservatória tem um preçário fixo de aproximadamente 700 euros, acrescido das certidões.

Como evitar que o sonho de comprar casa se transforme num pesadelo

Segundo dados de 2020, o preço médio dos imóveis comprados pelos portugueses é de 150.000 euros. Deixamos um pequeno resumo de que valor poderá ser necessário para a compra de um imóvel para habitação própria permanente.

Artigo que escrevemos para o idealista/news, 28-09-2021